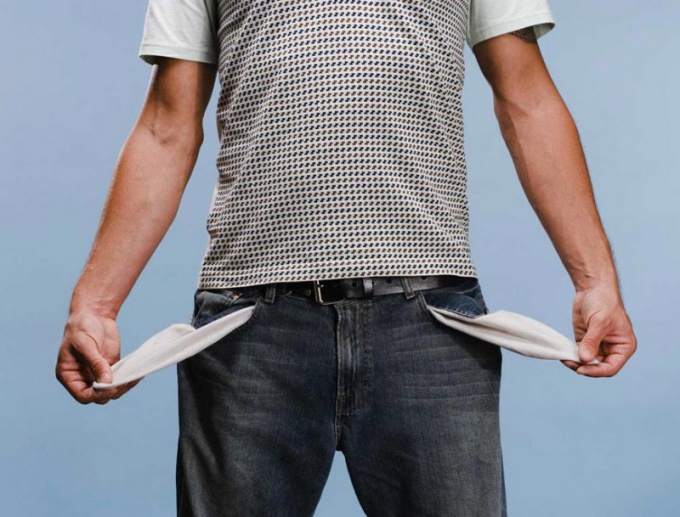

Tip 1: Ako získať predĺženie kreditu

Tip 1: Ako získať predĺženie kreditu

Zmluvu o pôžičke je možné uzavrieťdlhodobý. Nie je možné predvídať všetky okolnosti, ktoré sa môžu vyskytnúť počas tejto doby, takže niekedy musíte požiadať o odloženú platbu. K tomu budete musieť kontaktovať banku.

inštrukcia

1

Zvyčajne samotná banka poskytuje krátke omeškaniesplácania. Napríklad, musíte urobiť minimálnu platbu 10., ak to urobíte do 2-5 dní, nič sa nestane. Samozrejme, že banka pošle pripomienku alebo volanie od zamestnancov, ale stačí vysvetliť, že za 1-2 dni budete všetci splatiť, to zriedkavo ovplyvňuje kreditnú históriu. Pri takom dlhovom období nemusíte kontaktovať banku, organizáciu oznámte o svojich problémoch.

2

Ak nemôžete splácať úver v rámcitýždňov a viac, musíte kontaktovať zamestnancov inštitúcie, ktorí poskytli úver, a rozprávať o dôvodoch tejto situácie. Zvyčajne musíte zadať presný čas, kedy sa uskutoční ďalšia platba. Niekedy je potrebné podať písomné vyhlásenie, že platba v aktuálnom mesiaci nie je možná. V zahraničných bankách existuje služba "sľúbenej platby", ktorú môžete použiť, s uvedením doby platby, ide o oneskorenie až 30 dní. V ruských inštitúciách je to zriedkavé, takže očakávajte neustále pripomienky dlhu, častých SMS a hovorov.

3

Niektoré dohody s bankami zabezpečujú«Úverové prázdniny». Je to príležitosť na prerušenie platieb na obdobie od 1 mesiaca do niekoľkých rokov. Takáto služba je predpísaná v zmluve, jej dostupnosť sa uvádza na jej záver. Ak chcete urobiť túto prestávku, je potrebné napísať žiadosť v banke, zatiaľ čo opäť objasniť, za aké obdobie, rovnako ako získať súhlas od vedúcich oddelenia.

4

Ak máte problémy s prácou, znížtepríjem, a je ťažké vyriešiť, môžete požiadať o reštrukturalizáciu. Zároveň sa zvyšuje doba poskytovania úveru, ale mesačná platba sa stáva nižšou. To nie je príliš výhodné, pretože niekedy vedie k zvýšeniu úrokovej sadzby, ale zároveň je ľahšie platiť. Nie všetky banky súhlasia s touto možnosťou, musíte kontaktovať zamestnancov a zistiť, čo je potrebné pre tento postup.

5

Zapožičanie vám umožňuje chvíľu rozhodnúťproblémy. V takomto prípade musíte kontaktovať inú banku a požičať si tam úver, ktorý bude zahŕňať platbu v tomto mesiaci, alebo vám umožní plne splatiť úver. To je výhodné, keď zatvárate záväzky na jednom mieste a nová banka poskytuje lepšie podmienky, napríklad nižšiu úrokovú sadzbu, malú províziu a pohodlný splátkový kalendár. Pôžička v rovnakej výške na splatenie jednej alebo dvoch platieb povedie k tomu, že preplatíte príplatok a nebudete mať žiadnu pôžičku, ale dve.

6

Ak ste požiadali banku, popísali svoj problém,ale nedostal možnosť odložiť platbu, nebojte sa. Zvyčajne banka odošle dokumenty súdu o nezaplatenie dlhu za 6-12 mesiacov po poslednej platbe. Samozrejme, že v tejto dobe budú hovory, hrozby, správy, ale nie je potrebné kvôli tomu vyliezť do ťažkých úverov, ktoré budú ďalej kaziť váš život. Oneskorenie zničí vašu kreditnú históriu, ale je dôležité, aby to neovplyvnilo kvalitu vášho života. Stačí sa pokúsiť začať splácať peniaze čo najskôr, aby ste splatili dlhy.

Tip 2: Ako sa spláca úver

Po kríze mnohí čelili situácii,keď finančná situácia klesla tak, že neexistuje možnosť splácania existujúcich úverových dlhov. Na vyriešenie tohto problému je klientovi ponúknutá banka, aby požiadala o odklad úveru, čo umožní určitú dobu vyberať mesačné platby.

inštrukcia

1

Obráťte sa na pobočku banky, v ktorej mátekredit sa vydáva. Obráťte sa na manažéra o poskytnutie odkladov. Vysvetlí svojej finančnej situácii a informovať Pracovník banky sumu, ktorú sú schopní platiť každý mesiac v súvislosti s disponibilným príjmom. V reakcii na to vám môže byť ponúknutá typ oneskorenia: dovolená kreditnou alebo reštrukturalizáciu dlhu. V prvom prípade, ste oslobodení od platenia dlhu na dobu určitú, a druhá je zníženie mesačných splátok.

2

Predložte banke doklady, ktoré môžuPotvrďte absenciu príjmu v požadovanej výške na splatenie úveru. Za týmto účelom získate certifikát na mieste práce na formulári 2NDFL. Tento dokument sa odporúča aj pre druhého manžela.

3

Ak ste stratili svoju prácu, urobte fotokópiupracovný záznam s príslušným zápisom. Súčasne musíte uviesť, že sa nachádzate v aktívnom vyhľadávaní práce a nahlásiť svoje plány v prípade oneskorenia pri hľadaní práce. Ak ste odišli do dôchodku a získate sumy, ktoré nemôžu pokryť platby za pôžička, dostanete príslušný certifikát v dôchodkovom fonde Ruskej federácie.

4

Napíšte žiadosť o odklad pôžička a získajte rozhodnutie banky. Toto rozhodnutie sa spravidla uskutočňuje na valnom zhromaždení vedenia banky, preto vopred špecifikujte čas, kedy je potrebné požiadať o odpoveď.

5

Ak sa banka rozhodne poskytnúť vám odklad, potom si prečítajte jeho pojmy. Budú závisieť od vašej finančnej situácie a úverovej histórie. Bez ohľadu na druh odkladu, v podstate zostavuje na rok dodatočnú dohodu.

6

Vykonajte mesačné platby od pôžička, ktoré sú stanovené dodatočnou dohodou. Súčasne sa suma musí zhodovať až s kopeckami. V opačnom prípade má banka právo zrušiť odklad a zaväzujete, aby ste splatili svoje dlhy. Toto pravidlo je špecifikované v dodatočnej zmluve a je upravené príslušnými právnymi predpismi a zásadami banky.

Tip 3: Ako získať predĺženie hypotéky

Niekedy sa to stáva hypotékoustane neznesiteľným bremenom pre dlžníka. Dôvody tejto situácie môžu byť veľmi odlišné: strata práce, zníženie miezd, vznik nepredvídaných výdavkov atď. Riešením problému môže byť banka požiadať o a hypotéka.

inštrukcia

1

Obráťte sa na veriteľskú banku. Porozprávajte sa o možnosti oneskorenia hypotéky. Banky spravidla vykonávajú reštrukturalizáciu hypoték. Ide o definíciu optimálnej výšky mesačných platieb, ktorú dlžník môže zaplatiť vzhľadom na súčasnú finančnú situáciu. Reštrukturalizácia zostáva na jeden rok a všetky platby idú predovšetkým na splácanie úrokov z úveru. Takže oneskorenie zvyšuje úverové linky.

2

Zistite, aké máte šance na oddych hypotéka, Banka má právo odmietnuť reštrukturalizáciuDlžník, ak jeho mesačný príjem presahuje životné minimum v danom regióne. Dlžník by nemal vlastniť dodatočný obytný priestor, úspory a iný majetok, ktorý možno použiť na splatenie dlhu banke na hypotekárny úver.

3

Použiť banku na odklad hypotéka, Uveďte dôvody takejto liečby, vášho príjmu avýška možných mesačných platieb. Poskytnite certifikát príjmu vo forme 2-NDFL, ak došlo k zníženiu miezd. V prípade prepustenia dostanete príslušné osvedčenie v pracovnej službe a urobíte kópiu pracovnej knihy. Ak ste odišli do dôchodku, predložte certifikát z dôchodkového fondu Ruskej federácie o výške dôchodkov.

4

Počkajte na rozhodnutie banky. V prípade pozitívnej reakcie budete musieť podpísať dodatočnú dohodu k hypotekárnej zmluve, ktorá bude špecifikovať výšku mesačných platieb, ktorá nesmie byť menšia ako 500 rubľov za mesiac. Platby za reštrukturalizáciu by sa mali vykonať bez oneskorenia av plnej výške.

Tip 4: Ako odložiť úverovú platbu

Podľa štatistík každý štvrtý dlžník pravidelne čelí problémom s platbami z úveru. V ťažkej finančnej situácii je otázka možnosti získania odloženej platby obzvlášť aktuálna.